14 juni 2022

Jarenlang konden we de ene renteverlaging na de andere bekendmaken. Goed nieuws voor iedereen die een hypotheek of een consumptief krediet wilde afsluiten. Maar sinds enige tijd gaat de rente weer omhoog. Lenen wordt duurder. Maar hebben de rentestijgingen ook positieve gevolgen? Jazeker.

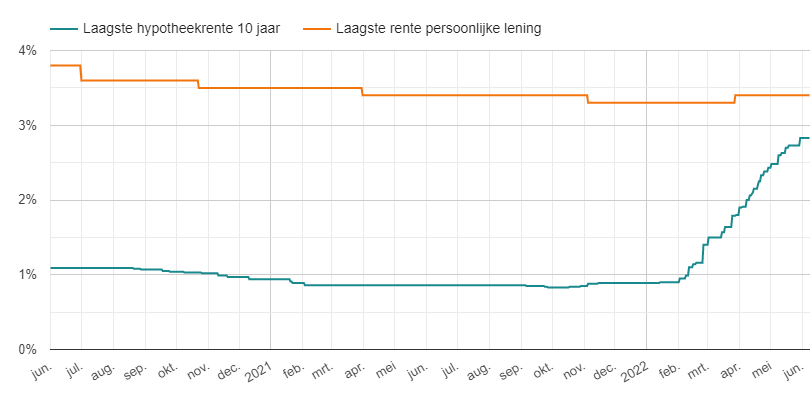

Vergeleken met een jaar of zeven geleden zijn de rentes op kredieten en hypotheken enorm gedaald, soms tot wel 35%. Maar nu is de bodem bereikt en zien we weer een stijgende lijn. Dat begon bij de hypotheekrente en sinds enige tijd gaat ook de rente op consumptief krediet omhoog. De verwachting is dat de stijging de komende tijd doorzet. Hoe sterk de stijging is, hangt af onder meer af van de vraag of de Europese Centrale Bank (ECB) de rente gaat verhogen. De verwachting is dat dat inderdaad gaat gebeuren om de huidige hoge inflatie af te remmen.

Hypotheken en kredieten

Een hogere rente heeft gevolgen voor huizenkopers en voor mensen die een lening willen afsluiten. Zij zijn duurder uit dan een tijd geleden. Bijzonder hierbij is wel dat de hypotheekrente in de afgelopen maanden veel harder gestegen is dan de rente op een persoonlijke lening. Voor veel situaties – bijvoorbeeld het financieren van een verbouwing of het verduurzamen van de eigen woning – valt een persoonlijke lening daarom momenteel vaak gunstiger uit dan een hypotheek.

De kans is groot dat de rentes nog wat verder gaan stijgen. Maar kan de rentestijging ook uit de klauwen lopen? Dat valt mee, want als consument word je beschermd. De overheid heeft bepaald dat de kredietvergoeding op consumptief krediet maximaal 10% mag zijn. Een krediet- of hypotheekverstrekker kan dus niet onbeperkt de rente verhogen. Bovendien willen ze een aantrekkelijke marktpartij blijven en ook daarom zullen ze voorzichtig zijn met renteverhogingen.

Rente fiscaal aftrekbaar

Overigens is de rente nog steeds heel laag vergeleken met zeven jaar geleden. Je kunt nog steeds voordelig lenen. En heb je een hypotheek afgesloten of een Persoonlijke Lening voor een verbouwing? Dan is de rente onder voorwaarden fiscaal aftrekbaar. Bij een hogere rente heb je dan ook een grotere aftrekpost. Daardoor stijgen je kosten minder hard. Een kleine pleister op de wond.

Kun jij nog geld lenen?

Wordt het dan soms moeilijker om een lening te krijgen? Dat hangt vooral af van je persoonlijke situatie en met name van je inkomsten. De Nederlandse economie draait op dit moment heel goed en mede daardoor is de arbeidsmarkt zeer krap. Er worden meer vaste contracten uitgegeven, de kans dat je zonder werk komt te zitten is klein en het is best mogelijk dat je salaris gaat stijgen. Dat zijn allemaal positieve aanwijzingen dat Nederlanders nog steeds goed kunnen lenen. Of dat ook voor jou geldt, zoeken wij graag uit.

Sparen wordt weer aantrekkelijk

Voor spaarders is de rentestijging goed nieuws. Heb je meer dan een ton op de bank staan, dan heb je gemerkt dat je daarover geen rente ontvangt, maar dat je juist moet betalen. Dat is zogenaamde negatieve rente. De kans is groot dat deze negatieve rente opgeheven wordt als de rentestijging doorzet. Ben je een kleine spaarder? Dan kreeg je geen rente of een heel klein beetje. Dat verandert ook. Verschillende banken hebben de rentes voor spaardeposito’s al verhoogd, met name op de 10-jaars deposito’s. De verwachting is dat ook de rentes op ‘gewone’ spaarrekeningen omhoog gaan als de ECB de rente verhoogt.

Pensioenuitkeringen omhoog

Ook voor gepensioneerden komt de hogere rente goed uit. Pensioenfondsen moeten voldoende in kas hebben om aan hun huidige én toekomstige verplichtingen te kunnen voldoen. Om uit te rekenen of dat lukt, mogen ze niet uitgaan van de resultaten die zij behalen met hun beleggingen, maar van de rente. Bij een zeer lage rente is de dekkingsgraad van de pensioenfondsen al gauw te laag. Zij moeten dan ingrijpen, bijvoorbeeld door de uitkeringen niet te indexeren. Die stijgen dan niet mee met de inflatie. Dat speelde de afgelopen jaren voortdurend. Nu door de hogere rente de dekkingsgraden oplopen, heeft een groot aantal pensioenfondsen de pensioenen al met 3% of meer verhoogd.

Beleggers nerveus

Heeft de stijgende rente ook gevolgen voor beleggers? Ja. De keuze om te gaan sparen of om obligaties te kopen wordt dan aantrekkelijker. Deze manieren van vermogensvorming bieden veel zekerheid en leveren bij een hogere rente ook weer wat op. Als beleggers massaal overstappen naar obligaties en spaardeposito’s, verkopen zij hun aandelen. Die dalen daardoor in waarde. Omdat beleggers dit scenario verwachten, worden zij nerveus. Zij willen niet verliezen op hun aandelenportefeuille. Daardoor zijn zij nog meer geneigd om hun aandelen te verkopen.

Slimmer lenen

Of je blij moet zijn met de rentestijging, hangt dus vooral af van wat je wilt: een huis kopen, lenen, sparen of beleggen. Als je inkomenspositie goed is, heb je nog steeds goede mogelijkheden om een voordelige lening af te sluiten. Heb je een variabele rente, bijvoorbeeld omdat je een Doorlopend Krediet hebt? Dan kan de rente iedere maand verder stijgen. Vraag ons dan eens of het gunstig is om dat krediet om te zetten naar een Persoonlijke Lening. Daarmee zet je de rente vast en blijven je kosten voor de rest van de looptijd gelijk. Of heb je meerdere kleine kredieten, zoals een aankoop op afbetaling, een creditcardschuld en een roodstand? Wij gaan dan graag na of het voor jou voordeliger is om de leningen samen te voegen.

Nieuwsgierig naar jouw mogelijkheden om geld te lenen? Vraag dan een offerte aan bij Krediet.nl.

Wat zeggen klanten over onze dienstverlening?

1834 Klanten beoordelen Krediet.nl met een 4.9 uit 5 op Trustpilot

Klantvriendelijk en behulpzaam in contact. Een vlotte afhandeling.

Klant

3 dagen geleden

Ik ben netjes en duidelijk geholpen, en bij veranderingen werd ik netjes gebeld en werd er duidelijk gezegd hoe de verdere afwikkeling zou zijn.

Klant

3 dagen geleden

Vraag nu online je lening aan!